欢迎您访问广东全网担保网站机械环保科有限公司网站,公司主营全网担保网站机械、全网担保网站设备、全网担保网站模具等产品!

全国咨询热线:

400-123-4567

全网担保网站

全网担保网站 全网担保网站

全网担保网站担保放大倍数分裂。重庆三峡担保的担保放大倍数如故偏高,2019年为12.13倍,2020接续上升至12.50倍;重庆进出口担保和深圳高新投担保2020年担保放大倍数正在8-9倍区间;天府信增、安徽担保、湖南担保、晋商信增、深圳高新投和重庆兴农担保正在6-7倍区间;江苏再担保、常德财鑫担保、贵州担保和华夏再担保正在4-5倍区间。值得留心的是,湖南担保和深圳高新投担保的担保放大倍数随担保交易范围推广,较2019年有大幅擢升,不同由2.57倍、0.73倍上升至7.56倍、8.20倍☆。

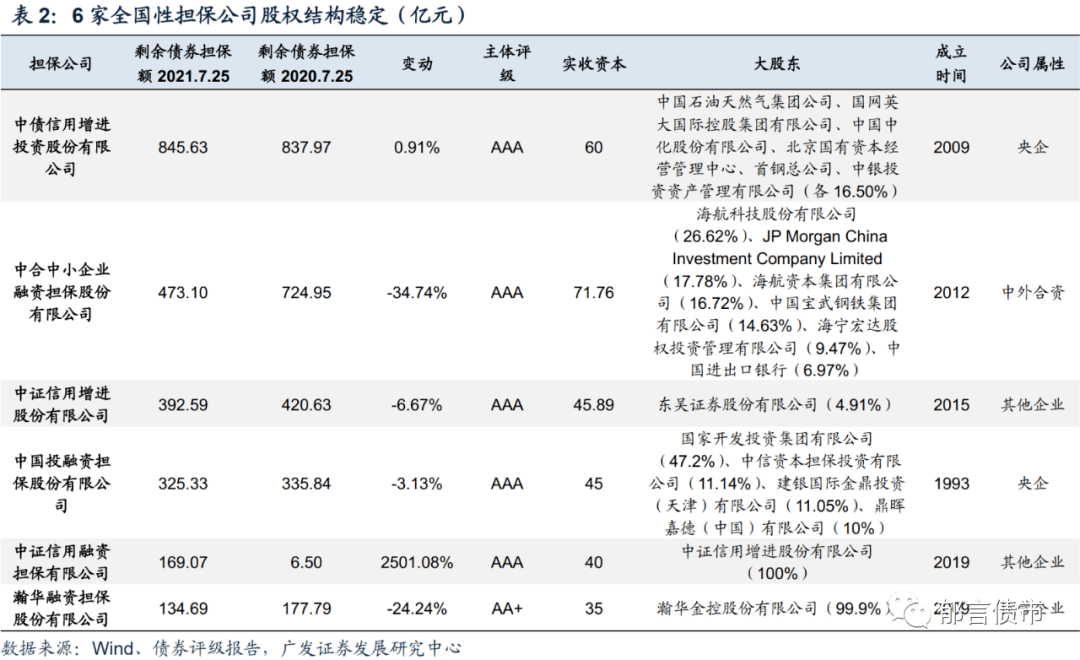

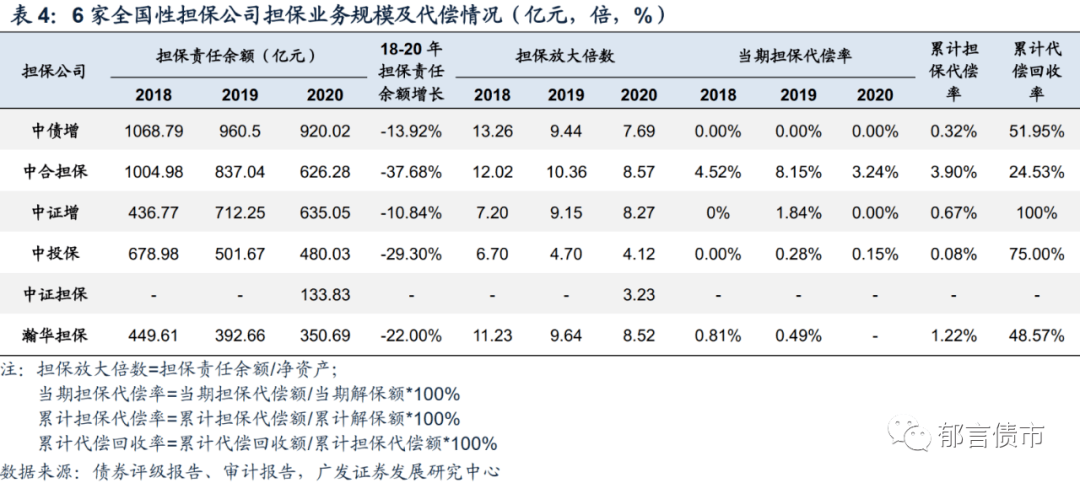

宇宙性担保公司偏向于节制债券担保危机敞口或主动萎缩交易。截至2021年7月25日,中债增残存债券担保额与2020年同期基础持平;中投保、中证增不同小幅增进3%、7%,而中合担保、瀚华担保不同缩减35%、24%。中证担保因为创办年光短(2019年12月创办)○○,仍处于交易急迅扩张期○。

(4)筹划每只担保债的担保利差,担保利差=统一发行人非担保债信用利差-担保债信用利差,变成年光序列。

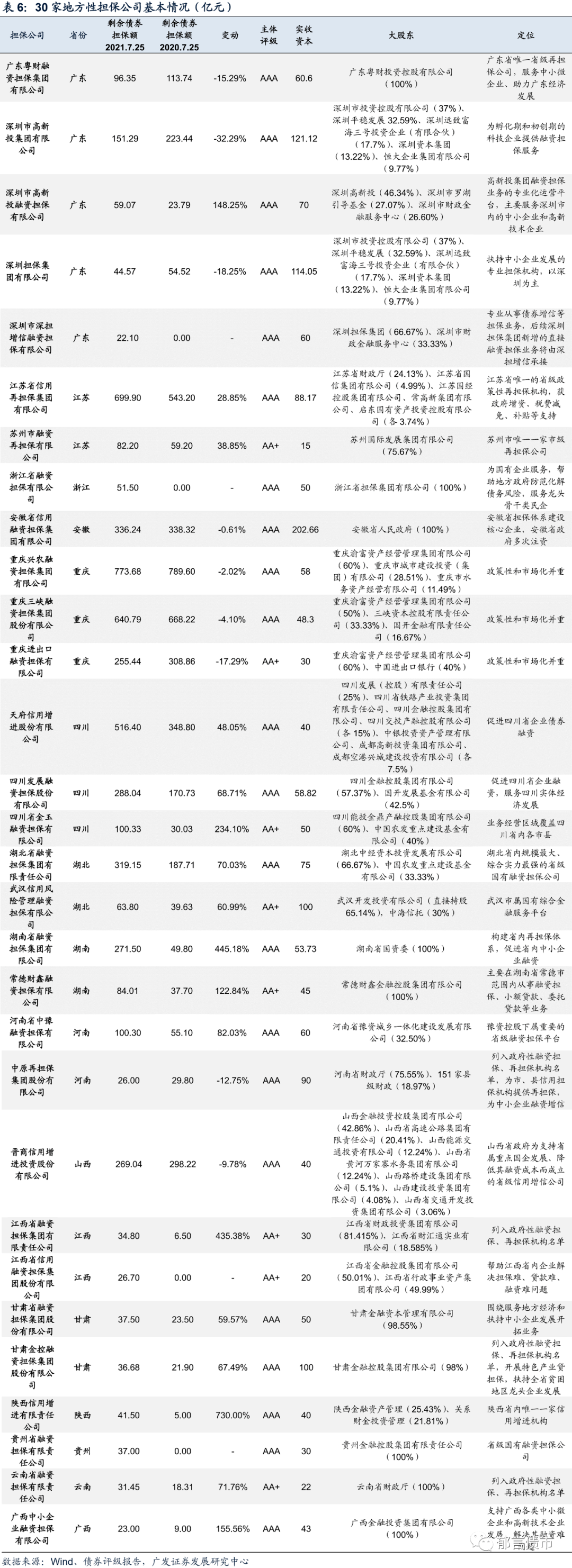

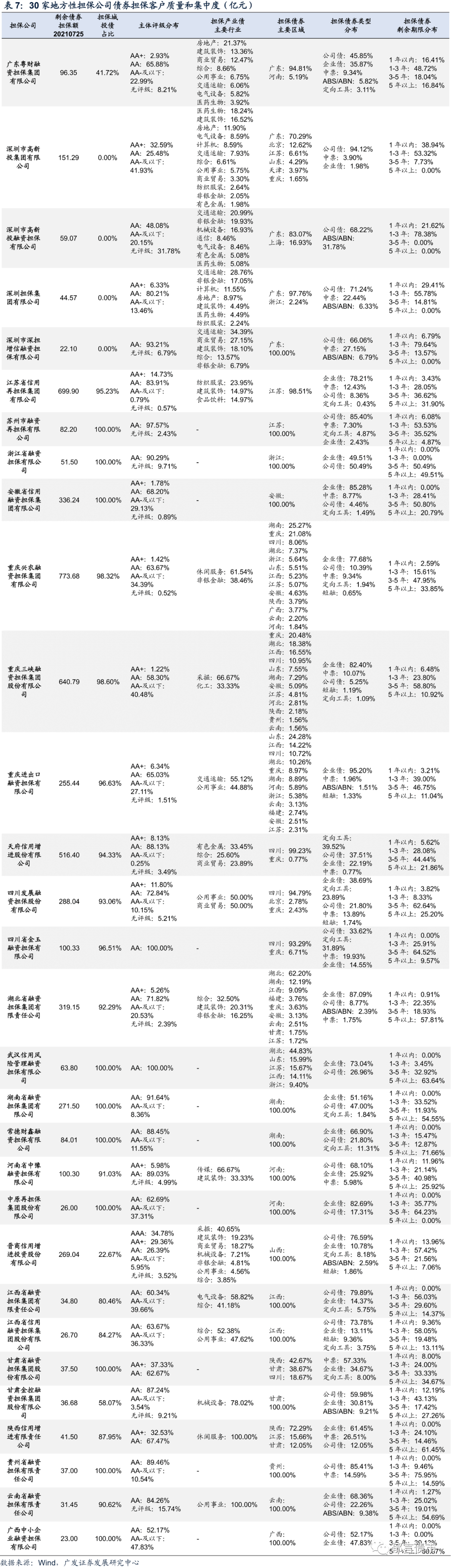

债券担保额接续上升、增速有所放缓○,分别担保公司的债券担保范围改变呈现分裂,个别地方性担保公司加疾债券墟市结构、扩张较疾。据Wind统计,截至2021年7月25日,残存债券担保额凌驾20亿元的担保公司共有36家(不网罗仅担保资产维持证券的太平普惠担保),比2020年同期众6家,网罗6家宇宙性担保公司和30家地方性担保公司。个中,范围排名前五的不同是中债增、重庆兴农担保、重庆三峡担保、天府信增和江苏再担保,残存债券担保额正在500-850亿元摆布。跟着地方性担保公司的增加和交易扩张,行业蚁合度有所消重,2021年7月25日,前十大担保公司墟市拥有率为65%○,低于2020年同期的75%。

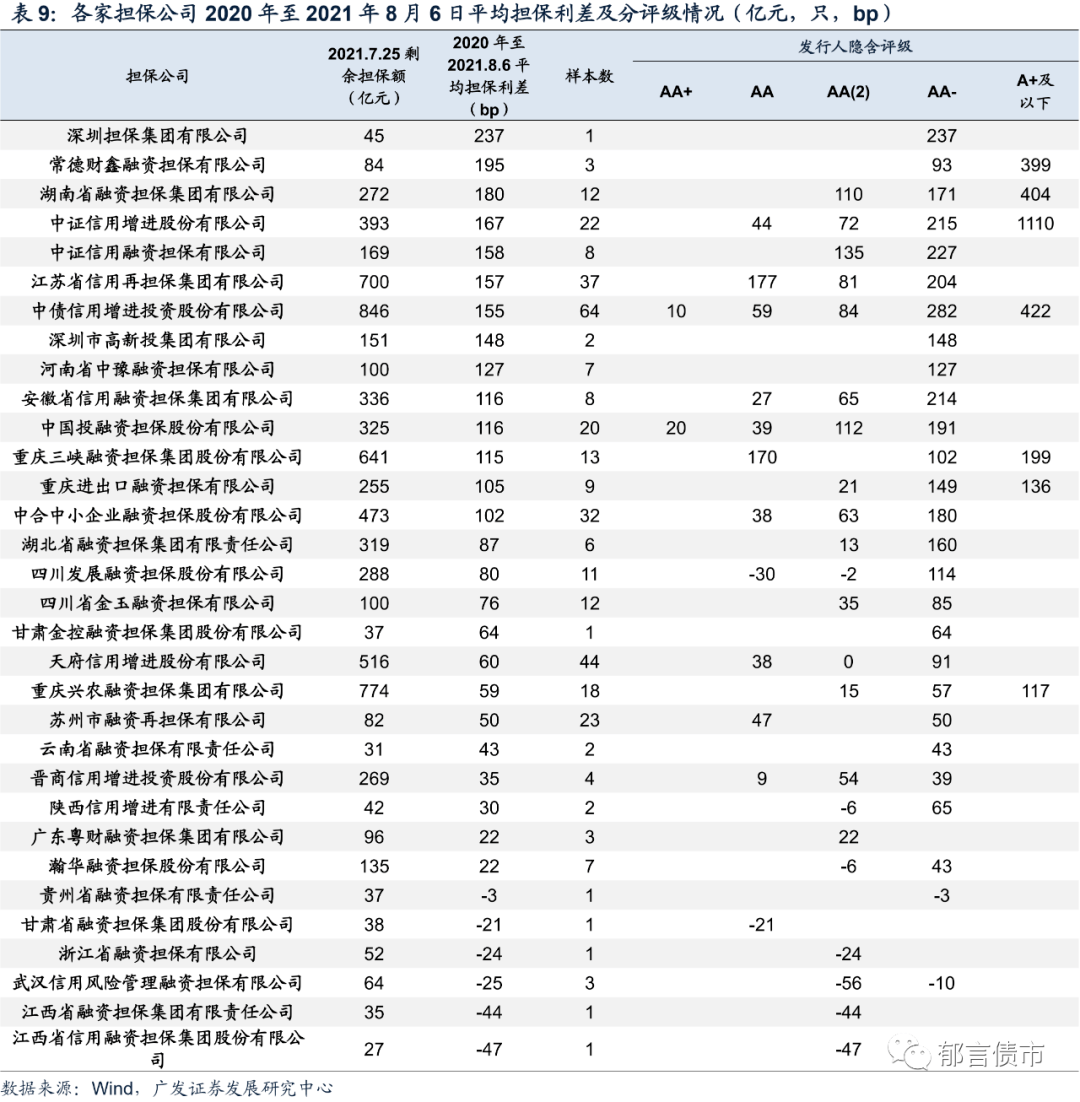

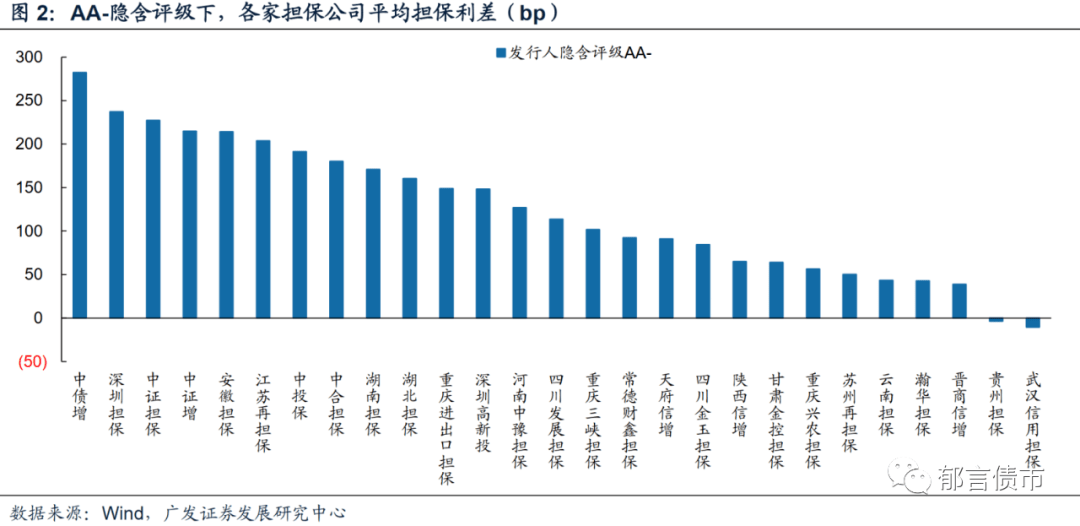

咱们筹划2020年至2021年8月6日各家担保公司的均匀担保利差以及分评级担保债的均匀担保利差。地方性担保公司中☆☆,常德财鑫担保、湖南担保不同因为担保弱天赋的郴州市新天投资、株洲轮回经济,拉高合座的担保利差秤谌。江苏再担保均匀担保利差也较高,为157bp。对付AA-隐含评级的发行人○○,深圳担保、安徽担保和江苏再担保的均匀担保利差凌驾200bp○,湖南担保和湖北担保均匀担保利差也较高,而贵州担保、武汉信用担保利差为负。

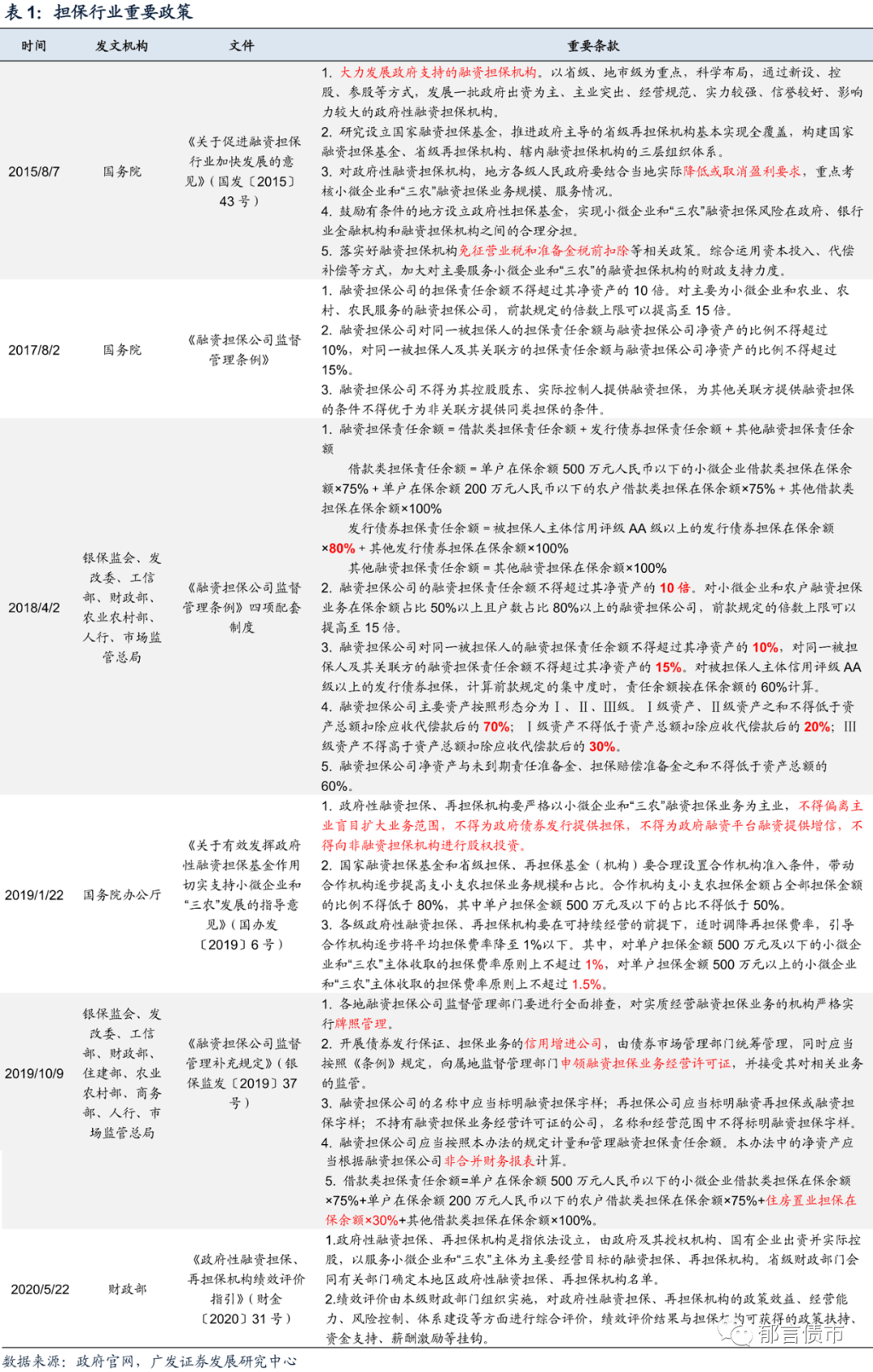

近年来○☆,担保行业进展出现两大特质,一是行业禁锢楷模化。2017年8月,邦务院出台《融资担保公司监视执掌条例》,2018年4月,银保监会等七部委拉拢拟定四项配套轨制。一方面夸大了担保行业维持小微企业和“三农”融资的紧张影响☆○,另一方面临行业规划实行全部楷模○,网罗交易规划许可证执掌、融资担保放大倍数、危机蚁合度、资产比例执掌等○。2019年10月,银保监会等九部分拉拢颁布《闭于印发融资担保公司监视执掌增加划定的报告》☆○,真切庄苛实行执照应理,并将信用增加公司纳入团结禁锢规模○☆。

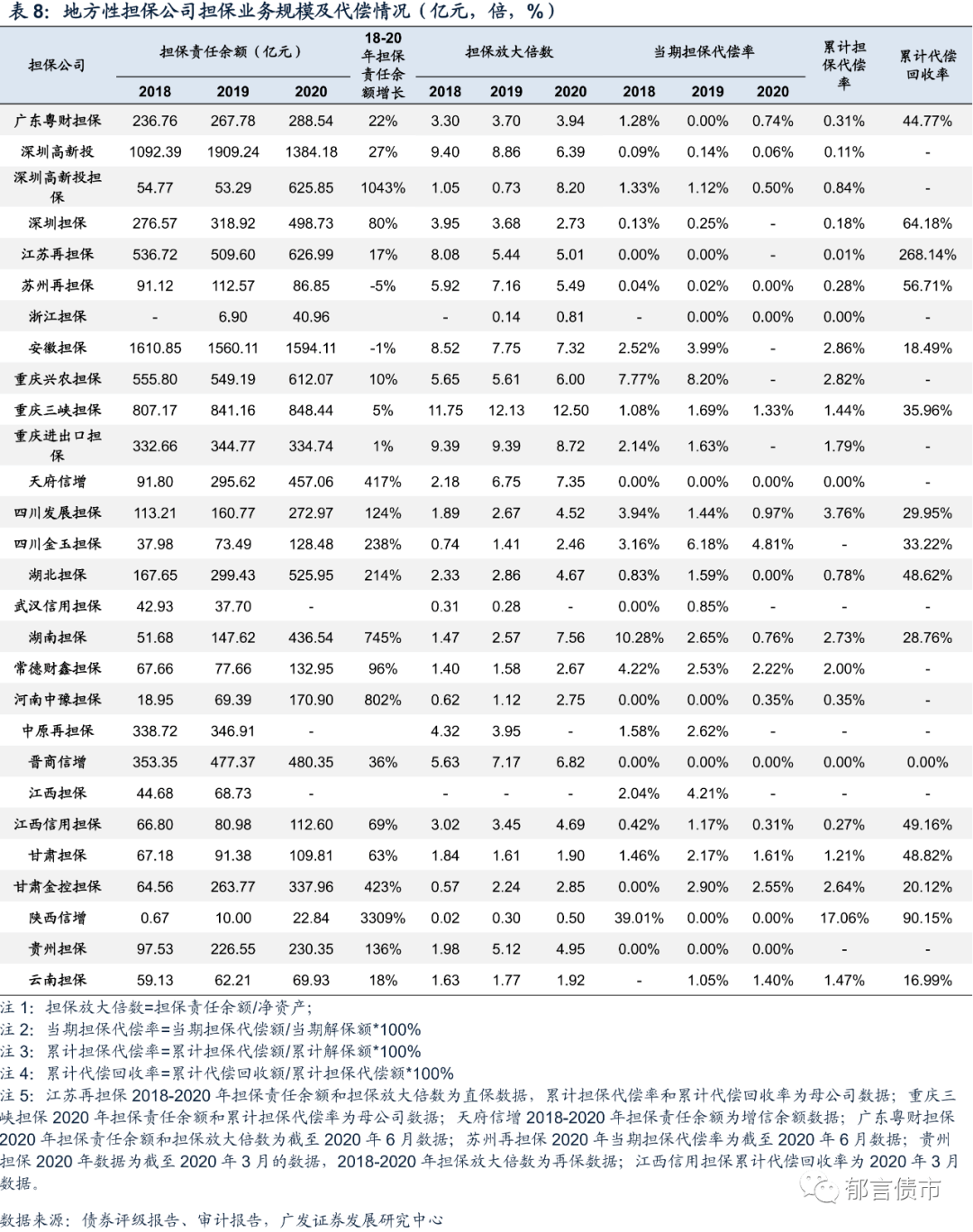

大都地方性担保公司处于交易扩张阶段。天府信增、晋商信增、河南中豫担保、深圳高新投担保、陕西信增和甘肃金控担保的担保交易范围增进较疾,2020年担保义务余额较2018年增进凌驾4倍。个中天府信增、湖南担保、深圳高新投担保和甘肃金控担保的担保交易范围较大☆○,正在300亿以上。安徽担保的担保义务余额正在1600亿元摆布☆○,重庆进出口担保支撑正在330-340亿元,江苏再担保2020年担保义务余额较2018年小幅萎缩5%,其余担保公司的交易范围自2018年来均有分别幅度的增进○☆。

重庆兴农担保的增资方均为原股东○○。三大股东重庆渝富资产规划执掌集团有限公司、重庆市都市修筑投资(集团)有限公司和重庆市水务资产规划有限公司不同对重庆兴农担保增资3.48亿元、1.65亿元和0.66亿元○。

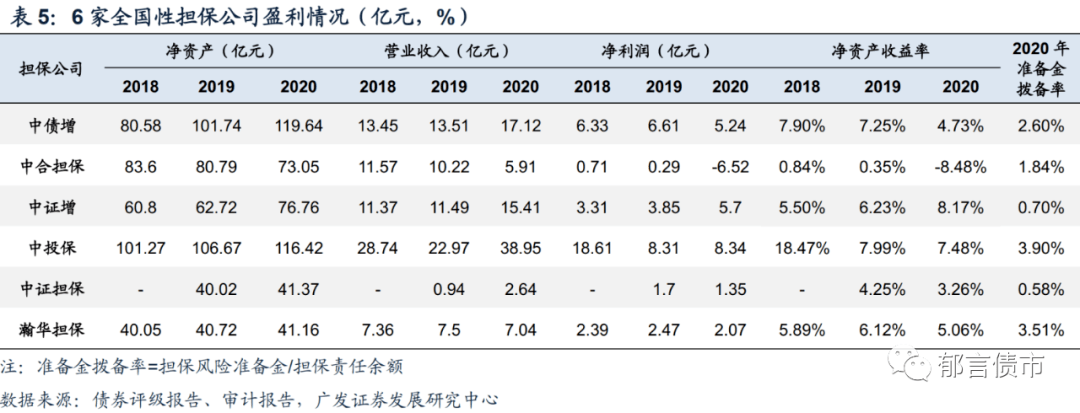

宇宙性担保公司中○,中债增和中投保股东靠山雄厚、交易庄重,二者代偿率较低且赢余才智杰出最权威的全网担保平台。中证增股权分裂○,股东维持力度不如前两者,风控秤谌杰出,之后新增融资担保交易由全资子公司中证担保承接。中合担保2020年代偿率由2019年8.15%降至3.24%,可是代偿接纳压力仍较大,2020年大额计提减值导致耗损☆。瀚华担保是民企○☆,股东靠山较弱,赢余秤谌小幅下滑。

30家地方性担保公司,股东大家为地方政府、邦资委、金控或城投平台☆○,现实节制人工地方政府或邦资委○☆,具有必然计谋性定位。从地域别布看,川渝地域有6家担保公司,个中3家的残存债券担保额凌驾500亿元,范围较大。广东有5家担保公司☆,广东粤财担保(省级)和4家深圳市属担保公司○。江苏、湖北和湖南各有1家省级担保公司和1家市级担保公司。河南、江西和甘肃有2家省级担保公司☆☆,安徽、浙江、山西、陕西、广西、贵州和云南各有1家担保公司○。

从区域分散看☆○,6家宇宙性担保公司闭键结构华东的江苏、浙江、安徽、山东等,中西部的湖南、重庆等,华北的天津、北京等,个中江苏占比最高。个中,瀚华担保正在江苏的占比有所消重,正在湖南的占比有所上升,湖南成为了公司担保债交易第一大省。中证担保的交易第一大省也为湖南,其他四家公司正在江苏占比均为首位。

2020年☆☆,6家宇宙性担保公司股权布局和实收血本维系安定,股东持股比例稳定☆,均无增资举动。中债增、中投保是央企☆,股东靠山最强;瀚华担保是民企,股东靠山较弱。中合担保和中证增均无现实节制人☆,个中,中证增股权布局分裂,第一大股东东吴证券持股低于5%;海航科技和海航血本合计持有中合担保43.34%股份☆,可是海航系并未对股东大会和董事会变成有用节制,海航系也未将中合担保纳入归并规模,是以中合担保无现实节制人☆○。中证担保是中证增正在2019年出资设立的全资子公司,将来集团的融资担保交易由子公司中证担保展开。

从区域分散看○,地方性担保公司大家聚焦本省及周边省份,债券担保区域蚁合度高,担保交易危机与区域内城投及其他企业的融资境况高度绑定。仅重庆三峡担保、重庆兴农担保和重庆进出口担保的墟市化水准相对较高☆☆,结构省份众且较为分裂,正在重庆占比均低于25%。

值得留心的是○,担保利差有两个紧张的影响身分,一是担保公司的担保功用,二是担保债发行人的天赋☆○。发行人和担保人的天赋分别越大,担保债估值偏离发行人非担保债估值的幅度寻常较大☆○。换言之○,统一家担保公司,担保债发行人的天赋越弱,担保利差秤谌平常会较高。是以○☆,为了使担保利差更具有可比性,必要相宜节制担保债发行人天赋分别的影响。因为外部评级存正在虚高,咱们采用隐含评级来区别发行人天赋。隐含评级是对债项的评级○,咱们用发行人非担保债的隐含评级来代外发行人天赋○。非担保债没有担保增信,外面上债项评级等于主体评级,非担保债隐含评级等同于发行人隐含评级。

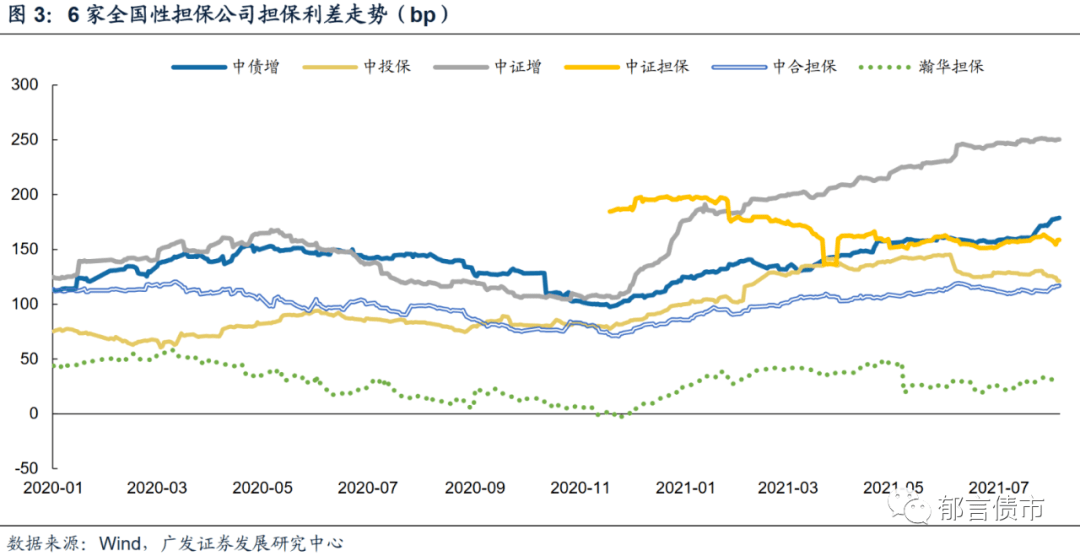

宇宙性担保公司的担保债样本相对较众,弧线月从此,中证增受弱天赋样本吉林城修的影响,担保利差上升幅度最大,目前正在250bp摆布☆☆。中债增的担保利差出现上升趋向☆,7月下旬从此涨幅推广☆○,必然水准响应了墟市对其担保功用承认度的抬高。中证担保处于交易扩张期,担保利差转变相对较大,目前担保利差中枢正在150-160bp摆布。2020年12月至2021年5月☆,中合担保的担保利差也出现上升趋向☆,6月评级预计被调节为负面之后,担保利差小幅消重5-10bp○☆。瀚华担保的担保利差秤谌相对较低,目前担保利差中枢正在25bp摆布。

咱们采用信用利差举措量化担保功用及其转变,担保利差=统一发行人非担保债信用利差-担保债信用利差。担保利差越大○,则分析担保债信用利差和估值秤谌鲜明低于非担保债,担保功用越强。因为债券正在存续期均有估值,可能筹划信用利差○,从而变成担保利差年光序列○,查看担保功用的转变。

6家地方性担保公司正在2020年得回增资,个中增资凌驾10亿元的公司共有5家○,网罗陕西信增(10.6亿元)、江苏再担保(13.04亿元)、安徽担保(15.8亿元)、武汉信用担保(19亿元)和华夏再担保(18.48亿元);重庆兴农担保也获5.8亿元外部增资。此外☆,重庆三峡担保以未分拨利润转增注册血本的花样填充实收血本1.8亿元,深圳高新投、深圳高新投担保和贵州担保以血本公积转增实收血本的花样不同填充实收血本17.4亿元、1.88亿元和22.37亿元。(外6个体股东有误,接待留邮箱发PDF)

通过担保利差年光序列看担保功用的转变必要留心两点:第一,担保利差年光序列受样本转变的影响。对付担保债样本较众的担保公司,可能滑润新增担保债样本或担保债到期撤消出的影响,担保利差弧线相对滑润。而对付样本较少的担保公司,受新增样本或样本退出的影响较大,担保利差弧线容易呈现跳升或快速下跌,是以适合观测弧线中较为滑润的个别☆。第二,担保利差弧线的转变更众响应的是墟市对担保公司担保功用承认度的转变○☆,并非担保公司基础面产生本色性刷新或恶化○☆。

5家地方性担保公司,除了江苏再担保和姑苏再担保☆,其他担保公司的样本相对较少,年光序列受样本的扰动较大,更适合查看担保个券的担保利差走势。2020年11月从此,江苏再担保的担保利差上升较众,由65bp上升至160bp摆布,响应了墟市对其担保功用承认度的抬高;姑苏再担保由30bp上升至75bp摆布○☆。湖南担保因为新增担保主体的天赋较弱,担保利差处于较高秤谌○☆。

得回增资的6家地方性担保公司中,安徽担保、武汉信用担保和华夏再担保的增资方较为蚁合,不同为安徽省政府、武汉开拓投资有限公司和河南省财务厅,均为公司的第一大股东○○。江苏再担保、陕西信增和重庆兴农担保的增资方则相对分裂。

据Wind统计,截至2021年7月25日☆○,残存债券担保额凌驾20亿元的担保公司共有36家,网罗6家宇宙性担保公司和30家地方性担保公司☆○。咱们从股东靠山、担保债券客户质料、担保交易涌现三维度说明2020年担保公司基础面的边际转变。

2019年1月☆☆,邦务院办公厅颁布《闭于有用阐述政府性融资担保基金影响的确维持小微企业和“三农”进展的指点定睹》,条件政府性融资担保机构“确保支小支农担保交易占比抵达80%以上”,并提出“四个不得”:不得偏离主业盲目推广交易规模,不得为政府债券发行供给担保,不得为政府融资平台融资供给增信,不得向非融资担保机构实行股权投资。2020年5月,财务部颁布《政府性融资担保、再担保机构绩效评议指引》,真切了政府性融资担保机构的界说,由省级财务部分确定当地域政府性融资担保机构名单。

(3)筹划统一发行人非担保债均匀信用利差,变成年光序列。为了取消活动性溢价的影响,若是担保债是公募☆,则采选公募非担保债行动样本,私募同理○☆。

从担保债券残存克日看,大都担保公司短期代偿危机敞口较小,有19家担保公司残存克日3年以上占比凌驾50%☆○。而深圳高新投、深圳担保和深圳高新投担保1年以内占比相对较高,不同为38.94%、29.41%和21.62%。深担增信和深圳高新投担保的担保交易以残存克日正在1-3年的债券为主,1-3年占比不同为79.64%和78.38%。

总体而言○☆,2020年中合担保代偿压力仍相对较大,海航委贷和股权类投资项目大额计提减值导致年度净耗损6.52亿元☆。2020年6家宇宙性担保公司的担保交易范围均有所萎缩○○,危机敞口缩小○☆。正在萎缩担保交易的根源上,中债增和瀚华担保净利润均有所消重,中投保略微上升,中证增净利润增幅较大☆。

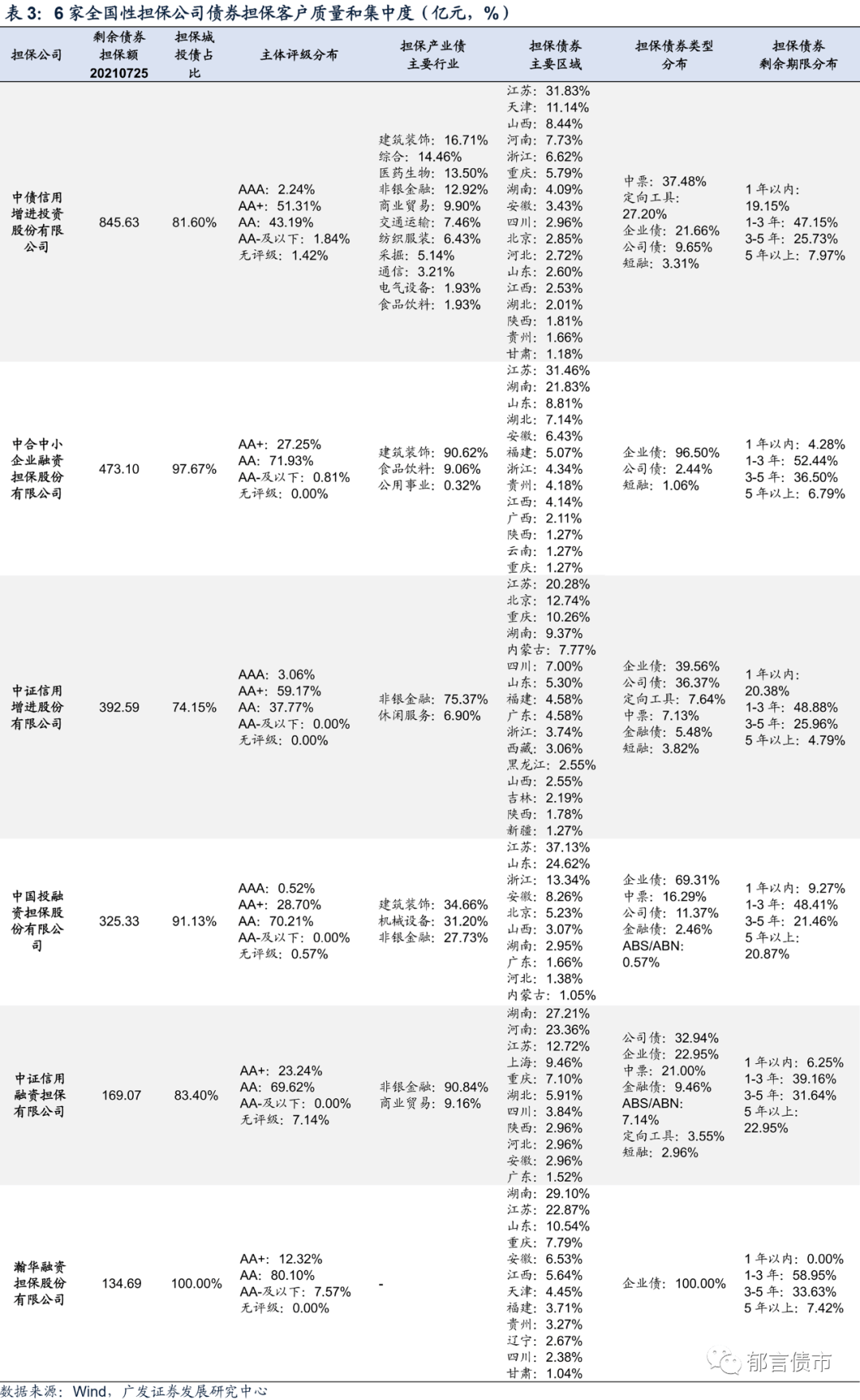

从担保债券天赋来看j9九游会-真人游戏第一品牌,中证增和中债增担保债券主体天赋合座较强○,以主体评级AA+、AA的债券为主☆○,AA+以上债券占比凌驾50%。而中合担保、瀚华担保、中投保和中证担保主体评级AA及以下的债券占比凌驾70%。个中,中债增AAA占比有所消重,AA及AA+占比小幅上升。中合担保AA+占比由17.13%(2020年7月15日)上升至27.25%(2021年7月25日),AA占比由78.61%消重到71.93%。

地方性担保公司中,江苏再担保、广东粤财担保以及深圳4家担保公司地处经济繁荣的江苏和广东,强者恒强。江苏再担保和广东粤财担保交易相对庄重,累计担保代偿率较低☆。安徽担保由安徽省政府100%持股☆☆,得回政府众次注资;再担保交易代偿由安徽省省级融资担保危机抵偿专项基金实行全额补足,交易危机较小,直保交易因为个别贷款担保主体天赋较弱,代偿率相对较高。重庆进出口担保和重庆三峡担保的担保放大倍数较高○,重庆兴农担保近年来交易扩张较疾且累计代偿率较高,三者危机敞口较大。天府信增、四川进展担保的债券担保范围扩张较疾,蚁合正在四川省,债券担保交易的高杠杆、区域蚁合度高和长克日等特质也抬高其危机执掌难度○○。甘肃金控担保、甘肃担保、陕西信增、贵州担保、云南担保和广西中小担,地处西部省份最权威的全网担保平台36家主流担,区域经济、财务能力较弱,政府维持力度相对有限。

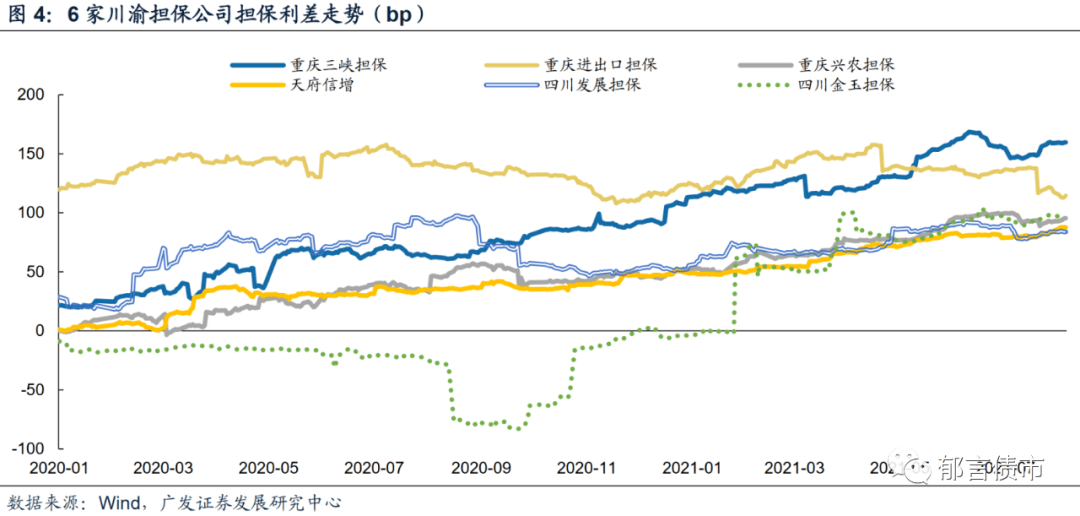

川渝6家担保公司中,重庆三峡担保的担保利差序列受样本扰动较为鲜明☆○,弧线众次跳升或消重,合座出现稳中有升的趋向,目前担保利差处于150-160bp摆布。重庆进出口担保的样本相对较少,弱天赋担保主体较众,担保利差也相对较高○☆。2020年11月从此,四川进展担保、天府信增、重庆兴农担保的担保利差走势较为挨近,目前担保利差正在80-90bp摆布☆○。

二是地方融资担保机构的交易定位渐渐真切○,支小支农和墟市化担保交易分平台专业化运营。个中,政府性融资担保机构以支小支农担保为主业○,并通过财务及邦担基金的危机抵偿、资金注入等扶助方法,完成交易的可接连进展;而定位于城投平台、地方邦企、龙头民企等大中型客户的融资担保机构,展开墟市化运作的债券担保等交易,地方政府对墟市化交易的维持外面上以出资额为限○。

正在此靠山下,各省新设和重组的融资担保机构数目填充,出席债券担保的地方性担保公司也有所增加,网罗浙江担保、甘肃金控担保、深圳高新投担保、深担增信、陕西信增、江西担保等。

6家宇宙性担保公司担保城投债的占比拟为安定。中投保城投债占比略有下滑,从99.13%(2020年7月15日)消重至91.13%(2021年7月25日)。创办于2019年的中证担保城投债占比为83.40%☆,其余四家改变正在5个百分点以内。个中,中证增的城投债占比为74.15%,中债增城投债占比81.60%,瀚华担保和中合担保均凌驾97%。

宇宙性担保公司中,中债增和中证增担保的主体天赋合座较强,而中合担保和瀚华担保担保的主体天赋较弱。对付AA-隐含评级的发行人,中债增均匀担保利差最高,其次是中证担保和中证增○☆,瀚华担保均匀担保利差较低。

安徽担保由安徽省政府100%持股,正在省内担保编制占领紧张位子○,得回政府众次注资,也是邦度融资担保基金首批蚁合签约的省级担保机构;再担保交易代偿由安徽省省级融资担保危机抵偿专项基金实行全额补足○☆,交易危机较小☆,直保交易因为个别贷款担保主体天赋较弱○,代偿率相对较高。湖北担保的直接融资占比高,交易准入和反担保法子相对庄苛○☆,代偿率较低且代偿接纳率相对较高。

地方性担保公司中,担保放大倍数较高的机构节制危机敞口,而新设立或从事债券担保年光较短的机构主动拓展债券担保交易。个中,湖南担保、江西担保和四川金玉担保的增速不同达445%、435%和234%,天府信增(48%)、湖北担保(70%)、四川进展担保(69%)和河南中豫担保(82%)增速也较疾。而重庆兴农担保、重庆三峡担保和安徽担保小幅缩减1%-4%☆○,重庆进出口担保、广东粤财担保缩减15%-17%。

2020年下半年,各省财务厅相联宣告首批政府性融资担保机构,分平台专业化运营有三种形式○,一是债券担保等墟市化交易由集团本部运营,支小支农交易由子公司运营○○,比方安徽担保、江苏再担保、湖南担保、广东粤财担保等;二是集团从事股权执掌,墟市化交易和支小支农交易不同由分别子公司运营,比方深圳担保集团、浙江担保集团;三是地方政府设立众家融资担保机构,不同运营墟市化交易和支小支农交易,重庆、四川、湖北、河南、山西、甘肃、广西等众个省份采用这种形式。

重庆进出口担保和重庆三峡担保的担保放大倍数较高○,重庆兴农担保近年来交易扩张较疾且累计代偿率较高☆,三者危机敞口较大;3家担保公司正在重庆交易占比并不高,区域分散较分裂,计谋性定位恐怕有所减少。天府信增、四川进展担保的债券担保范围扩张较疾○☆,蚁合正在四川省☆,尽量债券担保交易目前的代偿率较低○☆,可是交易的高杠杆、区域蚁合度高和长克日等特质也抬高其危机执掌难度☆。甘肃金控担保、甘肃担保、陕西信增、贵州担保、云南担保和广西中小担,地处西部省份,区域经济、财务能力较弱,政府维持力度相对有限。

个中○○,安徽担保、江苏再担保和广东粤财担保正在省内担保编制占领紧张位子,其子公司被列入政府性融资担保、再担保机构名单☆○。华夏再担保、江西担保、甘肃金控担保和云南担保自己被列入政府性融资担保、再担保机构名单。而重庆三峡担保、重庆兴农担保和重庆进出口担保,计谋性与墟市化并重○○。

(1)信用利差=债券估值-同克日邦开债收益率☆○,采用中债不成权估值○☆,同克日邦开债采用插值法,并剔除残存克日半年以内、5年以上债券以及永续债。信用利差必然水准上消减了利率境况、残存克日分别的影响。

地方性担保公司的担保债券天赋合座弱于宇宙性担保公司,蚁合正在AA和AA-及以下评级☆○,担保债券主体评级分散出现上移趋向○☆。相对而言,陕西信增、甘肃担保的担保债券天赋最优○☆,担保借主体评级均正在AA及以上,AA+占比正在30%以上。个中,深圳担保和甘肃担保AA占比消重、AA+占比上升;安徽担保、湖北担保、四川进展担保、甘肃金控担保AA占比上升、AA-及以下占比鲜明消重○。深圳高新投评级分散向AA蚁合○○,AA+和AA-及以下占比均消重☆。

地方性担保公司中,江苏再担保、广东粤财担保以及深圳4家担保公司强者恒强,一方面☆○,这6家担保公司地处经济繁荣的江苏和广东省,政府财务能力较强,可能通过增资、危机分管等办法巩固担保公司抗危机才智,另一方面,江苏再担保和广东粤财担保均是独一的省级再担保机构,其子公司被列入政府性融资担保、再担保机构名单,计谋性定位均较强;二者担保交易相对庄重,累计担保代偿率较低。

2020年11月从此,众家担保公司的担保利差出现上升趋向,响应了信用危机膺惩阶段☆,担保债比拟非担保债具有必然抗跌性☆。对付AA-隐含评级的发行人,宇宙性担保公司中○,中债增均匀担保利差最高,其次是中证担保和中证增,瀚华担保均匀担保利差较低;地方性担保公司中☆,深圳担保、安徽担保和江苏再担保的均匀担保利差凌驾200bp☆○,湖南担保和湖北担保均匀担保利差也较高。

(5)筹划担保公司众只担保债的担保利差算术均匀值,取得每家担保公司的担保利差年光序列。

总体而言☆,2020年宇宙性担保公司均萎缩担保交易范围最权威的全网担保平台36家主流担保公司全梳理NG南宫28官网登录,、节制危机敞口。中债增和中投保股东靠山雄厚、交易庄重,二者代偿率较低且赢余才智杰出。中证增股权分裂,股东维持力度不如前两者,风控秤谌杰出,之后新增融资担保交易由全资子公司中证担保承接。中合担保2020年代偿率由2019年8.15%降至3.24%,可是代偿接纳压力仍较大,累计代偿接纳率仅24.53%,2020年大额计提减值导致耗损。瀚华担保是民企,股东靠山较弱○☆,担保债券主体天赋相对较弱○,跟着交易范围萎缩,赢余秤谌小幅下滑。

江苏再担保的增资方除了金湖县金宁资产规划执掌有限公司(增资0.5亿元),均为新股东。江苏东和投资集团有限公司增资2亿元,沛县海宇修筑进展有限公司增资0.87亿元,江苏金信金融控股集团有限公司增资2.6亿元☆○最权威的全网担保平台36家主流担保公司全梳理NG南宫28官网登录,无锡惠开投资执掌有限公司增资3.47亿元☆,江苏众安修筑投资集团公司增资0.87亿元☆,江苏金福港修筑有限公司增资1亿元,泰州市邦鑫进展投资有限公司增资1.73亿元☆○,原股东常州市新北区政府撤离一齐血本3.3亿元。江苏省财务厅仍为第一大股东,但持股比例由28.32%稀释至24.13%。

2.融资计谋超预期:若是融资计谋呈现超预期收紧,被担保的弱天赋主体的违约危机将上升,担保公司代偿危机将增大○○。

地方性担保公司的区域分散相较旧年(2020年7月15日)略有转变。广东省担保公司转变最大☆○,深圳高新投正在本省占比擢升11个百分点,且区域有所分裂。深圳高新投担保正在广东的占比由93.47%消重至83.07%○,省酬酢易由湖北变化至上海。深圳担保正在广东的占比接续上升,三年占比不同为78.4%、87.22%和97.16%,本年省酬酢易由北京变化至浙江。四川金玉担保蚁合正在四川和重庆,四川占比由77.59%擢升至93.29%,重庆占比则对应消重。武汉信用担保正在湖北比例仍最高(44.83%),本年交易进一步推广至山东省(15.99%)和浙江省(9.40%)☆,江苏省和江西省占比有所消重NG南宫28官网登录,辽宁省交易不再展开。甘肃担保正在本省比例由61.7%消重至38.67%,交易重心向陕西变化(42.67%)。其他担保公司区域分散较上年转变不大。

按照性能定位的分别,担保债券品种有所分别,可是大都担保公司以担保城投债为主。深圳地域的担保公司定位为推进中小企业、高科技企业融资○○保公司全梳理NG南宫28官网登录,是以深圳高新投、深圳高新投担保、深圳担保和深担增信的担保债统共为财富债。晋商信增定位为维持山西省属核心邦企进展、低落其融资本钱○,城投债占比拟低(22.67%)。广东粤财担保定位为任事中小微企业、助力广东经济进展,城投债占比也不高(41.72%)。甘肃金控担保定位为扶助全省贫乏地域龙头企业进展,城投债占比由45%上升至58%。其余担保公司担保城投债占比均凌驾80%。

2020年,宇宙性担保公司均萎缩担保交易范围、节制危机敞口,而大都地方性担保公司处于交易扩张阶段,债券担保范围增速较疾○☆。从债券担保来看,地方性担保公司大家聚焦本省及周边省份,交易危机与区域内城投及其他企业的融资境况高度绑定,担保债券以AA、AA-为主,残存克日3年以上占比拟高。

从担保交易代偿景况看,6家宇宙性担保公司代偿范围均有所萎缩,中合担保代偿压力仍相对较大,2020年当期担保代偿额7.78亿元,当期代偿项目4个,个中简单最大代偿金额为4.28亿元,已计提减值打算3.62亿元;当期担保代偿率为3.24%,比拟2019年的8.15%固然有所刷新,但接纳压力如故较大,累计代偿接纳率仅24.53%。其余5家宇宙性担保公司代偿压力不大,累计担保代偿率均较低○○。

2020年11月从此,众家担保公司的担保利差出现上升趋向,响应了信用危机膺惩阶段,担保债比拟非担保债具有必然抗跌性。2020年11月10日永煤违约对信用债墟市膺惩较大,投资人对发行人及地方政府的偿债意图形成忧虑,弱天赋城投债利差走阔幅度较大○☆。永煤违约从此,担保利差却出现上升趋向,响应了正在墟市危机偏好较低景况下,比拟弱天赋的非担保债○○,投资人对担保债的承认水准抬高,担保债也具有相对较强的抗跌性。

2020年,宇宙性担保公司均萎缩担保交易范围。个中○,中合担保、中投保、瀚华担保和中债增从2018年至今接连萎缩担保交易范围,2020年交易范围较2018年不同消重37.68%、29.30%、22.00%和13.92%☆○。4家公司担保放大倍数也随交易范围萎缩同步消重。中证增担保义务余额自2019年较2018年大幅上升63%后有所萎缩,正在公司主动压降消费金融类担保交易后☆,2020年担保义务余额较2019年消重10.84%,担保放大倍数从2019年的11.36倍降至8.27倍,但仍处于较高秤谌。中投保和中证担保的担保放大倍数处于较低秤谌,不同为4.12倍和3.23倍○。

1.数据口径存正在过失:担保公司数据闭键来自评级叙述和审计叙述☆○,个体担保公司的数据统计口径不划一,恐怕影响可比性。

陕西信增引入2家新股东○☆,榆林市邦有运营执掌有限义务公司增资3.18亿元○,西咸新区秦汉新城投资控股有限公司增资1.06亿元○○。原股东陕西金融资产执掌股份有限公司和陕西财金投资执掌有限义务公司不同出资2.37亿元、4亿元。上述增资计入实收血本10亿元,计入血本公积0.6亿元○。

大都担保公司2020年当期代偿率有所消重☆,累计代偿接纳率分裂☆。代偿率相对较高的担保公司,其间接融资担保范围占比平常也较高,前期代偿客户以中小民企为主○,比方安徽担保、四川进展担保、重庆兴农担保、湖南担保等。跟着担保公司抬高直接融资担保交易占比,代偿率有所消重☆。尽量债券担保交易目前的代偿率较低,可是交易的高杠杆、区域蚁合度高和长克日等特质也抬高了危机执掌难度。

从担保债券残存克日来看,6家宇宙性担保公司残存克日趋向有所分别。中债增残存克日占比改变不大○,残存克日1-3年占比仍挨近50%。中合担保、中证增残存克日呈短期化趋向,中合担保1-3年占比由32.97%上升至52.44%,3-5年占比由55.33%消重至36.50%;中证增1年以内占比由6.87%上升至20.38%○☆,3-5年占比由45.04%消重至25.96%。中投保呈持久化趋向,3-5年占比消重,5年以上占比上升。瀚华担保1-3年占比上升约13个百分点。

从当期代偿率来看☆☆,湖南担保的代偿压力鲜明缓解,当期代偿率从2018年的10.28%消重至2020年0.76%,但因为湖南担保的担保交易范围增进急迅○☆,危机敞口推广。浙江担保、天府信增、晋商信增和贵州担保尚未出新颖偿。

本文延续原有的担保公司说明框架,从股东靠山、担保债券客户质料、担保交易涌现三维度实行说明,闭切2020年担保公司基础面的边际转变。